Barış ERKAYA

Borsa İstanbul’da aylık TL bazlı grafiğe bakıldığında ağustos ayı tarihteki en uzun yükseliş mumlarından birini işaret ediyor. Bu yükseliş önce sanayi ve hizmet şirketleriyle başlarken ayın sonuna doğru ve halen de bankacılık hisseleriyle sürüyor. BİST-100 endeksi her gün yeni bir tarihi zirve ve kapanış rekoru yeniliyor. Fakat ilk cümlede dikkat çektiğimiz ‘TL bazlı’ ibaresi çok çok önemli. Çünkü bu rekorların hiçbiri dolar bazlı seyirde hiçbir şey ifade etmiyor. Dolar bazında hala 2005 veya 2009 seviyelerinde borsa. Yine de TL bazlı göz alıcı ralli seçici alımların daha akıllıca olabileceği yorumlarını beraberinde getiriyor.

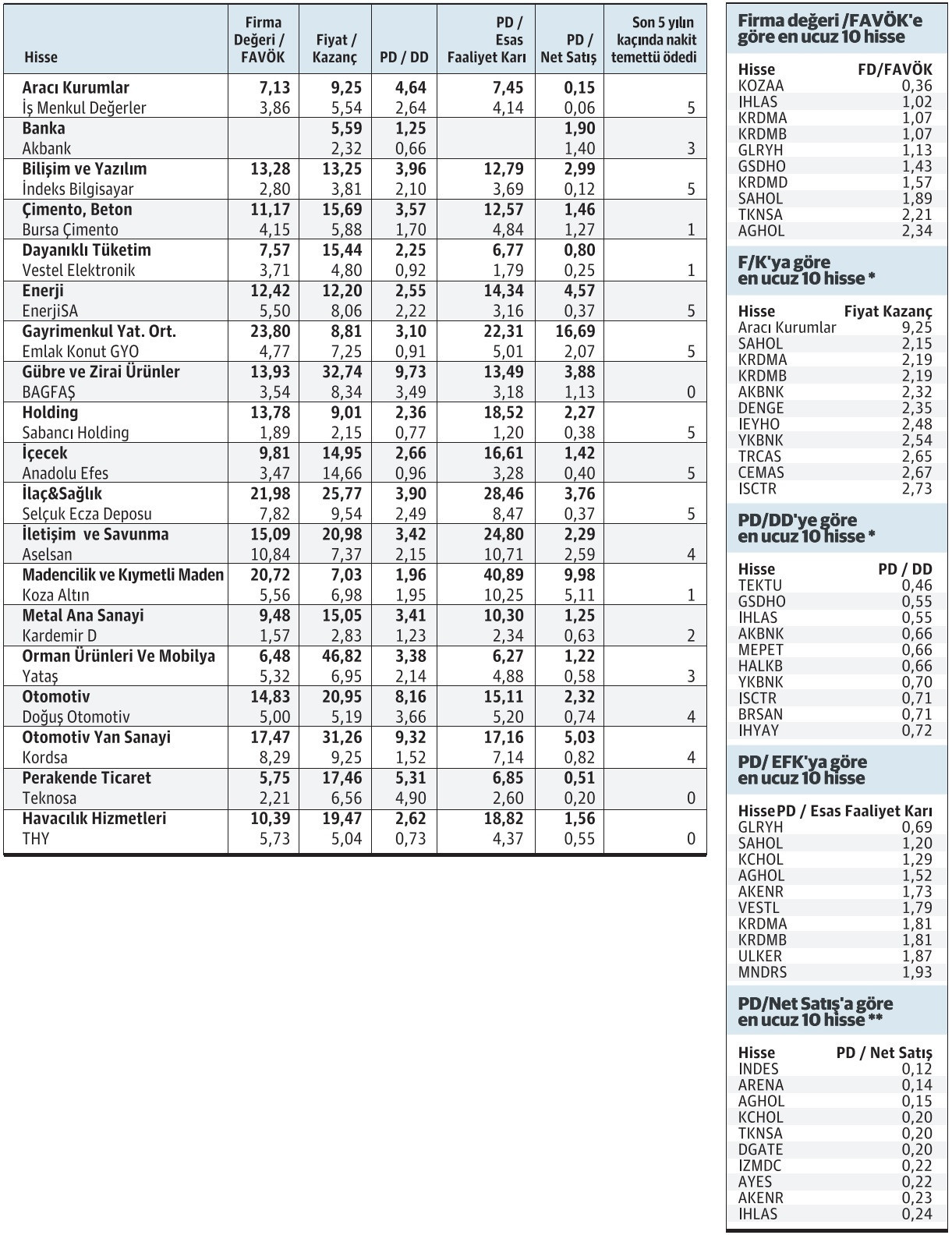

Bu nedenle hisselerin fiyatlarını sektörel ortalamalara göre değerlendirme imkanı veren fiyat/ kazanç (F/K), piyasa değeri/ defter değeri (pd/dd), firma değeri/ faiz amortisman vergi öncesi kâr (fd/favök), piyasa değeri/ esas faaliyet karı (pd/efk ), piyasa değeri/satış (pd/ns) gibi rasyolarda BİST-100 hisselerinin durumunu inceledik. Önce analizi nasıl yaptığımızla başlayalım. Tüm şirketlerin her bir değerleme rasyosunda kendi sektörünün ortalamasına göre durumunu inceledik. Bu şekilde şirketlerin değerleme rasyolarında sektör ortalamalarının ne kadar altında kaldığını bulduk. 5 ayrı değerleme rasyosunda ortalamalara uzaklıklarının (ortalama ulaşmak için fiyatında yaşanabilecek artış potansiyelinin) ortalamasını alarak o sektörün fiyatı en ucuz kalmış görünen hisselerini ortaya koyduk. Fakat bu şirketlerin birçoğunda spekülasyon unsuru da bulunabileceği için bu riski biraz daha minimuma indirebilmek için o sektörde bulunan değerleme rasyoları en düşük kalmış BİST-100 hissesini seçtik. Eğer bir sektörde sapmalar çok yüksekse veya değerleme rasyosu çok düşük kalmış olan hisseler arasında bir BİST-100 hissesi bulunmuyorsa sektörü tamamen değerlendirme dışında bıraktık.

Peki çıkan sonuç ne oldu?

İLK ÇEYREK VERİLERİNE GÖRE DURUM

Bu analizi ilk kez 2022/03 yani ilk çeyrek bilançoları üzerinden yaptığımızda çıkan hisse senetleriyle yarıyıl bilançoları üzerinden yaptığımız analizde öne çıkan hisselerin birbiriyle örtüşme oranı yüzde 63. Yani 2022 ilk çeyrekte sektörüne göre değerlemesi düşük kalmış hisselerin çoğu, hisse fiyatlarındaki artışa rağmen hala ucuz kalmış görünüyor. Bunun iki açıklaması olabilir. İlki fiyatlar yükselmesine rağmen finansal performans daha hızlı yükseldiği için değerlemeler finansal performansa göre ucuz kalmış olabilir. İkincisi sektörde bulunan diğer hisselerin değerlemeleri fiyat artışları veya daha düşük finansal performansla hızla yükseldiği için bu hisselerin çoğu yükselişe hala diğerleri kadar ayak uyduramamış.

Örneklerden yola çıkalım. Aracı kurumlar arasında İş Menkul Değerler, haziran ayındaki analizimizde ilk çeyrek verilerine göre 5.24 f/k, 2.33 pd/ dd oranına göre işlem görüyordu. İkinci çeyrek verileriyle ve cuma günü kapanış fiyatlarıyla yaptığımız analizde ise İş Menkul Değerler’in 5.54 f/k, 2.64 pd/ dd oranı var. Sektör ortalamalarının oldukça altında kalmış. Ve değerleme rasyolarında yaşanan borsa rallisine rağmen ortalama yüzde 5-13 arasında bir artış yaşanmış.

Yine diğer örneklerde İndeks Bilgisayar’ın değerleme rasyolarında f/k oranı 4.47’den 3.81’e düşmüş, pd/dd rasyosu 2.03’ten 2.10’a çıkmış. Anadolu Efes’in f/k’sı 26.14’ten 14.66’ya düşerken pd/dd’si 0.88’den 0.96’ya yükselmiş. Kardemir D’de f/k 3.78’den 2.83’e, pd/dd 1.56’dan 1.23’ gerilemiş.

KÂRLILIK BAZLI RASYOLAR UCUZLADI

Örnekler giderek çoğaltılabilir. Fakat genel olarak çıkan sonuç şu. 2022 ilk çeyrek verilerinden bu yana hisse fiyatları hızla yükselse de karlılık bazlı değerleme rasyolarında hisse senetleri daha da ucuzlamış. Özsermaye bazlı değerleme kalemlerinde ise fiyatlar ya aynı seviyelerde kalmış ya da çok az artmış. Bunda da enflasyonist ortam ve ucuz kredi nedeniyle faaliyetlerin finansmanında daha fazla dış kaynağa gidilmesi, bu nedenle de özsermayelerin bilançolar içerisinde zayıflamaya başlaması, karlılığı ise yine yüksek enflasyonla astronomik artmış olmasının etkisi büyük.

İlk çeyrekten bu yana değerleme rasyonları en düşük kalan şirketler listesinde sektörünü temsil eden hisselerden bazılarında değişiklikler var. Sektör alt kırılımlarına bakıldığında 2022 ilk çeyrekte bankacılık sektöründe İş Bankası C, yerini Akbank’a bırakmış durumda. Çimento sektöründe Çimsa’nın yerini Bursa Çimento, enerji sektöründe ODAŞ’ın yerini EnerjiSA, gübre ve zirai ürünler sektöründe Gübre Fabrikaları’nın yerini Bagfaş, holdinglerde Doğan Holding’in yerini Sabancı Holding almış durumda.

İLK ÇEYREKTE DE UCUZ KALAN HİSSELER

Hem ilk çeyrekte hem de ikinci çeyrekte sektöründe en düşük değerleme rasyosuna sahip BİST-100 hissesi olma ünvanını koruyan şirketler ise aracı kurumlarda İş Menkul Değerler, bilişim ve yazılım sektöründe İndeks Bilgisayar, dayanıklı tüketimde Vestel Elektronik, gayrimenkul yatırım ortaklıklarında Emlak Konut GYO, içecek sektöründe Anadolu Efes, ilaç ve sağlık hizmetlerinde Selçuk Ecza Deposu, iletişim ve savunma sektöründe Aselsan, metal ana sanayii sektöründe Kardemir D, otomotiv yan sanayiinde Kordsa, perakende ticarette Teknosa, ulaştırma hizmetlerinde ise THY.

Değerleme rasyoları ana tablomuzun son sütununa uzun vadeli temettü yatırımcılarına gösterge olabilmesi için bir de temettü verisi ekledik. Hem değerleme rasyoları düşük hem de temettü ödeme alışkanlığı yüksek şirketlerin temettü yatırımcıları açısından önemli olduğu ortada.

Tablo nasıl okunmalı?

Burada yer alan hisse senetlerinin sektörün en ucuz hisseleri olduğu algısına kapılmamak gerekiyor. Listenin temel amacı sektör ortalamalarına göre en düşük rasyoya sahip olan BIST-100 şirketlerinin durumunu ortaya koyabilmek. Fakat bu bile o hisse senedinin ucuz olduğu anlamına gelmeyebilir. Çünkü sektörün genel olarak ucuz olmaması gibi bir durum da ortaya çıkabilir. Burada mantıklı olan herkesin listedeki duruma bakıp her bir şirketle ilgili özel durumu, bugüne kadarki hisse performansını ve rasyolarının düşük kalmasının altında bir sebep olup olmadığını kendi yöntemleriyle analiz etmesi.

Bunlara da dikkat!

Tabloda yer alan verilerin bir hisse senedinin ucuz kaldığı yönünde tek başına bir kriter olmayacağını akılda tutmakta fayda var. Çünkü hisse senedinin ucuz kalmasına neden olan başka bir çok etken de olabilir. Fakat özellikle bazı hisselerin çok hızlı yükseldiği bazılarının ise çok geride kaldığı bugünlerde en azından bir gösterme olması açısından önemli. Bu verileri okurken diğer yandan şunlara da dikkat etmekte fayda bulunuyor:

- Sektörel olarak beklentileri büyük mü yoksa sektörel dengeleri tamamen değiştirecek bu dönemde beklentiler terse dönebilir mi?

- Temettü yatırımcısı iseniz şirket son 5 yılın kaçında temettü ödemiş

- Şirket hisselerinde yoğun spekülasyon dönüyor mu? Takas verileri bu açıdan önemli

- Hissenin değerleme rasyoları geleneksel olarak hep düşük mü? Eğer öyleyse bu veriler kısa vadeli değil uzun vadeli beklentiler için ancak bir şey ifade edebilir.